안녕하세요.

올해 22년인데 기준 금리가 벌써 2번이나 인상되었고

앞으로 더 인상 예정이라고 하니 앞으로 주택이나

아파트 매매 예정이신 분들에게는 큰 부담이 되지 않을 수가

없는데요 금리 인상이 얼마나 더 될지 모르고 금리가 인상되면

과연 인상된 금리 때문에 주택담보대출을 받을 수 있을까 걱정도

되고 대출을 받더라도 월상환액이 얼마나 될지 궁금할 거에요.

그래서 오늘은 주택담보대출 (디딤돌, 보금자리론, 또는 시중은행 대출)

금리 별로 월상환해야하는 월 납입금이 얼마나 되는지 알아볼 텐데요.

본인이 받을 대출금액에 해당되는 구간을 보시고

잘 참고해보시면 되겠습니다.

대출 금액은 5천에서 5억까지 금리는 2.5% ~ 6.0%까지 이고

계산은 원리금 균등분할상환 고정금리 방식으로 대출이자계산을

해보았습니다. 금리는 4%이상도 후덜덜인데 6%이상은

생각도 하기 싫고 계산해보고 싶지 않네요

그럼 먼저 대출 만기일을 20년으로 하고

월상환액(월 납입금)이 얼마인지 보겠습니다.

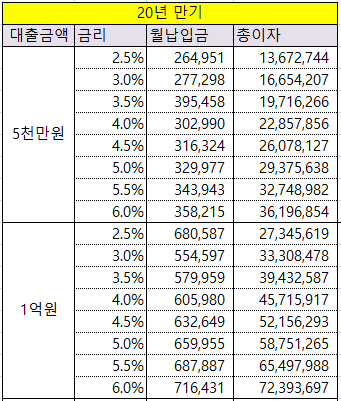

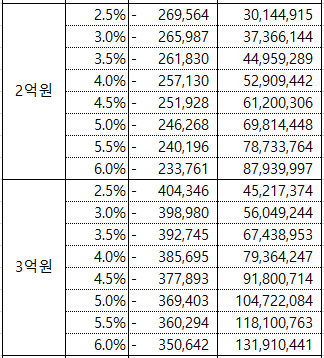

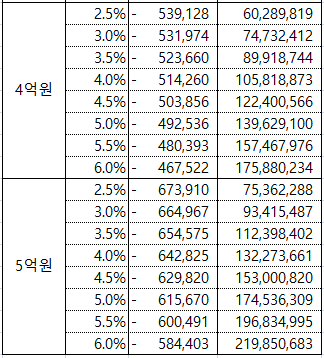

1. 대출 만기일 20년

보시면 금리 인상 전 2%대보다 4% 이상되면

30~ 50만원 정도 월상환액이 증가하는 것을

알 수 있습니다. ㄷㄷㄷ

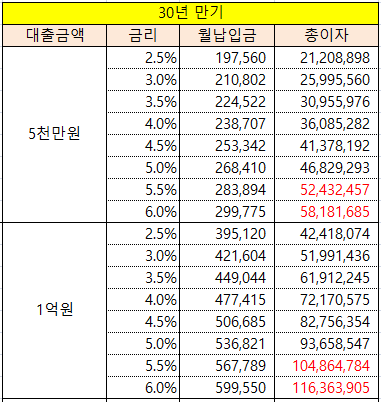

그럼 이번엔 30년으로 알아보겠습니다.

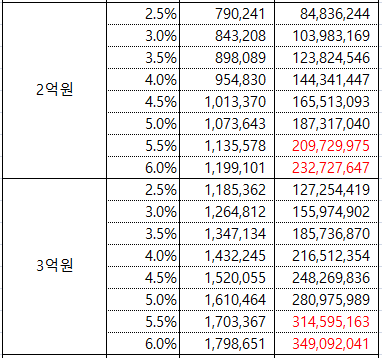

2. 대출 만기일 30년

30년으로 했을 경우 뭔가 다르죠?

전체 이자 중 빨간색으로 표시한 부분인데 30년으로 했을 경우 5%가 넘어가면

대출 원금보다 이자가 더 많아지는 현상이 발생하네요. ㄷㄷㄷ

그래도 월상환액이 20년보다는 적어서 부담이 좀 덜하긴 한데

30년은 왠지 많이 손해 보는 느낌이네요.

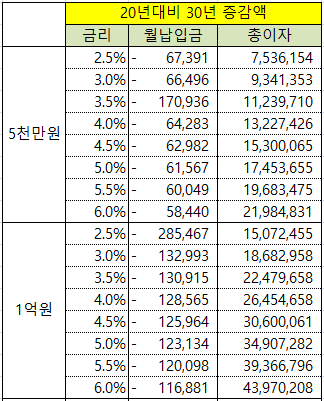

그래서 내가 주택담보대출을 받을 때

대출 만기를 20년으로 해야 할지 30년으로 해야 할지 좀 고민이 될 텐데요

아래 비교표를 보시고 신중히 결정해 보시기 바랍니다.

3. 20년 대비 30년 만기 증감금액

30년 만기로 했을 경우 20년으로 했을 때 보다 얼마나 증감했는지 보시면 됩니다.

30년으로 하게 되면 당연히 월 납입금은 줄어들 테지만

전체 총이자는 증가하는 걸 알 수 있습니다.

위 표 참고하시고 금리가 인상되는 시점에 있지만

그래도 내집이 있다는 게 큰 안정감을 가져줄 것이라고 생각해요.

정책이 그때 그때 바뀌고

빠르게 변하는 요즘 다들 계획 잘 잡으시고

잘 대비하시길 바랍니다

참고로 디딤돌, 보금자리론 비교 동시대출과 방공제 관련은 아래 링크 참조해주세요.

https://ttleader.tistory.com/132

주택담보대출 디딤돌, 보금자리론 간단 비교와 한도 알아보기 (동시대출, 방공제)

안녕하세요. 오늘은 주택담보대출 디딤돌 대출과 보금자리론 대출을 알아보려고 합니다. 우선 2개 대출상품 모두 주택기금에서 시행하는 대출이고 일반 시중은행 금리보다 저렴합니다. 그래

ttleader.tistory.com

'부동산&청약정보' 카테고리의 다른 글

| 주택담보대출 디딤돌, 보금자리론 간단 비교와 한도 알아보기 (동시대출, 방공제) (0) | 2022.01.12 |

|---|---|

| 21년 12월 마지막 아파트 청약 일정 (22년1월 첫째주 포함) (0) | 2021.12.29 |

댓글